Быстро. Удобно. Доступно.

Кредитование бизнеса без лишних вопросов!

Индивидуальный подход к каждому клиенту. .

Кредитуем ИП/ТОО до 70 000 000 тенге, на срок до 84 месяц.

![]()

![]()

![]()

Не является публичной офертой.

Калькулятор производит

предварительный расчет, окончательный

расчет можно получить при консультации. Минимальный срок микрокредита 6 месяцев, максимальный срок микрокредита 84 месяцев.

Номинальная ставка 38% годовых, при этом годовая эффективная ставка вознаграждения (ГЭСВ) от 40% до 46%

Условия договора и ставка утверждены Агентством Республики Казахстан по регулированию и развитию финансового рынка

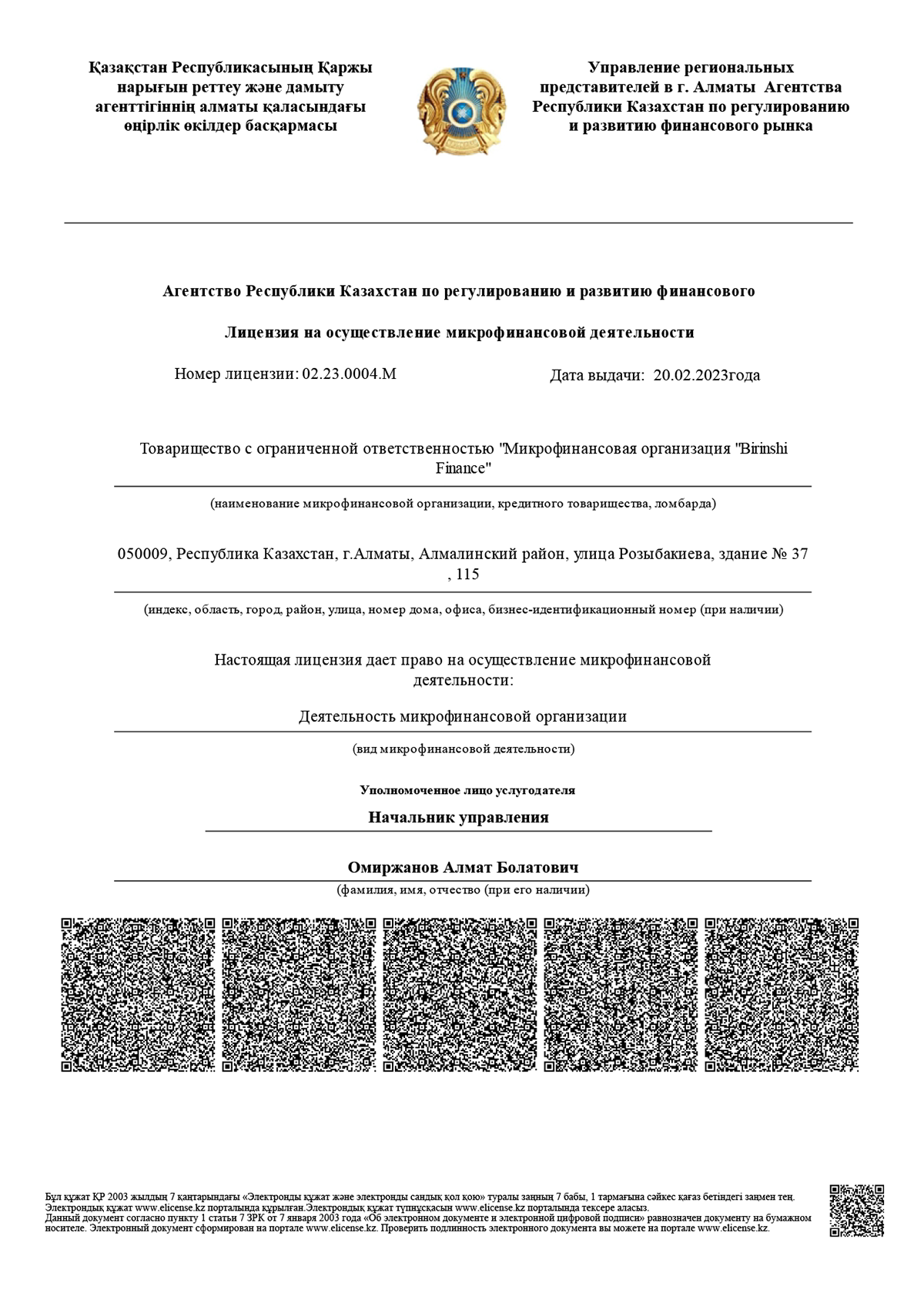

Лицензия на осуществление микрофинансовой деятельности №02.23.0004.М от 20.02.2023 года, выдана Управлением региональных представителей в городе Алматы Агентства Республики Казахстан по регулированию и развитию финансового рынка.

Кредит — это хорошая возможность для предпринимателей привлечь средства для развития своего бизнеса. Бизнесмены используют заемные средства для расширения бизнеса, пополнения оборотных средств и часть выручки отдают в качестве уплаты долга. Таким образом можно заставить заемные средства работать на себя. Именно так и поступил наш клиент Алмат, историю которого мы хотим сегодня вам поведать.

03 августа 2023 года МФО «Birinshi Finance» заключила Договор членства с ОЮЛ «Ассоциацией микрофинансовых организации Казахстана (АМФОК)».

Уважаемые клиенты!

Согласно Постановлению Агентства Республики Казахстан по регулированию и развитию финансового рынка (далее - АРРФР) от 16 июля 2021 года № 82 ТОО «МФО «Birinshi Finance» обеспечивает вам возможность урегулировать просроченную задолженность путем изменения договора о микрокредитовании в части условий кредитования.

Кредит — это хорошая возможность для предпринимателей привлечь средства для развития своего бизнеса. Бизнесмены используют заемные средства для расширения бизнеса, пополнения оборотных средств и часть выручки отдают в качестве уплаты долга. Таким образом можно заставить заемные средства работать на себя. Именно так и поступил наш клиент Алмат, историю которого мы хотим сегодня вам поведать.

После окончания колледжа и получения специальности «Мебельное производство», Алмат устроился работать в цех по сборке корпусной и мягкой мебели. Проработав там несколько лет, Алмат набрался опыта и задумался об открытии собственного производства. На накопленные средства он приобрел необходимые инструменты для сборки мебели и в небольшом помещении на своем участке организовал цех.

Первые заказы поступили от родственников и знакомых, которые решили поддержать начинания Алмата. Так как он любил свое дело, выпускаемая продукция получалась высокого качества и с необычным дизайном. Благодаря этому запустилось «сарафанное радио» и к нему начали поступать новые заказы. По мере увеличения количества заказов, Алмат понял, что для удовлетворения потребностей своей клиентской базы, необходимо расширять свой бизнес. Для того, чтобы сделать полный цикл производства ему было необходимо приобрести станки и оборудование. Он уже присмотрел помещения неподалеку от себя, которые потенциально могли стать новым цехом для сборки мебели.

Самым главным препятствием для реализации идеи было то, что ему нужны дополнительные средства. Просить в долг у своих близких он не хотел и поэтому обратился в банк за получением кредита. Однако банк отказал ему, так как у него не было кредитной истории. После долгих поисков, в интернете Алмат наткнулся на нашу рекламу, которая его заинтересовала. Предварительно проконсультировавшись по телефону, он обратился к нам в офис. Менеджер сделал все необходимые расчеты, ответил на интересующие его вопросы. Алмат тщательно ознакомился с условиями кредитования и решил отправить заявку на получение микрокредита. Уже на следующий день менеджер нашего МФО позвонил Алмату и сообщил об одобрении. Алмат получил запрошенную сумму через 3 дня с момента обращения.

На заемные средства Алмат открыл новый цех и купил необходимое оборудование. Он нанял себе помощника и начал принимать больше заказов. Ранее ему приходилось часть работы передавать другим цехам ввиду отсутствия станков для крупных деталей. С новым оборудованием он начал полный цикл производства и него сократились расходы. С увеличением количества заказов, увеличилась и прибыль. Через полгода Алмат погасил микрокредит досрочно и оплатил вознаграждение только за фактическое пользование.

На сегодняшний день у Алмата процветающий собственный бизнес и возможность заниматься любимым делом, которое еще и приносит доходы. Недавно Алмат снова обратился к нам за консультацией и поделился дальнейшими планами. Мы очень рады, что с помощью нашего финансового инструмента Алмат смог достичь поставленных целей!

Тут остается добавить только то, что при рассмотрении каждой заявки, основное на что мы обращаем внимание это то, чтобы вложенные МФО деньги стали полезны для клиента и он смог увеличить свое благосостояние. Мы хотим построить созидательный и взаимовыгодный союз с клиентом, от которого выиграет каждая сторона.

03 августа 2023 года МФО «Birinshi Finance» заключила Договор членства с ОЮЛ «Ассоциацией микрофинансовых организации Казахстана (АМФОК)».

Объединение юридических лиц «Ассоциация микрофинансовых организаций Казахстана» (далее АМФОК) – некоммерческая организация, деятельность которой направлена на усиление и продвижение интересов своих членов и в целом микрофинансового сектора Казахстана.

АМФОК основана в феврале 2004г. по инициативе ведущих микрофинансовых организаций Казахстана. АМФОК является единственным отраслевым союзом, объединяющим в себе организации, заинтересованные в развитии микрофинансирования в Республике Казахстан. В настоящее время в Ассоциации налажены партнерские отношения с рядом иностранных участников финансового рынка.

Миссия: Развитие микрофинансового сектора для устойчивого обеспечения доступа населения к финансовым услугам с целью снижения уровня бедности и поддержания экономического роста.

Цели:

АМФОК аккредитована в Национальной палате предпринимателей Республики Казахстан «Атамекен», а также является Членом:

Членство в Ассоциации и совместная работа с другими крупными участниками рынка позволит положительно влиять на основные направления развития микрофинансового сектора страны для предоставления качественных услуг населению и бизнесу.

Уважаемые клиенты!

Согласно Постановлению Агентства Республики Казахстан по регулированию и развитию финансового рынка (далее - АРРФР) от 16 июля 2021 года № 82 ТОО «МФО «Birinshi Finance» обеспечивает вам возможность урегулировать просроченную задолженность путем изменения договора о микрокредитовании в части условий кредитования.

Обращение заемщика - физического лица рассматривается уполномоченным органом микрофинансовой организации в порядке, установленном законодательством Республики Казахстан.

ГОРЯЧАЯ ЛИНИЯ ПО ВОПРОСАМ УРЕГУЛОВИРОВАНИЯ ПРОБЛЕМНОЙ ЗАДОЛЖЕННОСТИ:

Телефон: +7 775 662 66 92

Email: dosudebka@1finance.kz

1. При наличии просрочки исполнения обязательства по договору о предоставлении микрокредита, но не позднее двадцати календарных дней с даты ее наступления микрофинансовая организация обязана уведомить заемщика способом и в сроки, предусмотренные в договоре о предоставлении микрокредита, о:

1) возникновении просрочки по исполнению обязательства по договору о предоставлении микрокредита и необходимости внесения платежей с указанием размера просроченной задолженности на дату, указанную в уведомлении;

2) праве заемщика - физического лица по договору о предоставлении микрокредита обратиться в микрофинансовую организацию;

3) последствиях невыполнения заемщиком своих обязательств по договору о предоставлении микрокредита.

Микрофинансовая организация вправе привлечь коллекторское агентство для уведомления заемщика.

2. В течение тридцати календарных дней с даты наступления просрочки исполнения обязательства по договору о предоставлении микрокредита заемщик - физическое лицо вправе посетить микрофинансовую организацию и (или) представить в письменной форме либо способом, предусмотренным договором о предоставлении микрокредита, заявление, содержащее сведения о причинах возникновения просрочки исполнения обязательства по договору о предоставлении микрокредита, доходах и других подтвержденных обстоятельствах (фактах), которые обуславливают его заявление о внесении изменений в условия договора о предоставлении микрокредита, в том числе связанных с:

1) изменением в сторону уменьшения ставки вознаграждения либо значения вознаграждения по договору о предоставлении микрокредита;

2) отсрочкой платежа по основному долгу и (или) вознаграждению;

3) изменением метода погашения или очередности погашения задолженности, в том числе с погашением основного долга в приоритетном порядке;

4) изменением срока микрокредита;

5) прощением просроченного основного долга и (или) вознаграждения, отменой неустойки (штрафа, пени) по микрокредиту;

6) самостоятельной реализацией залогодателем недвижимого имущества, являющегося предметом ипотеки, в сроки, установленные соглашением сторон;

7) представлением отступного взамен исполнения обязательства по договору о предоставлении микрокредита путем передачи микрофинансовой организации заложенного имущества;

8) реализацией недвижимого имущества, являющегося предметом ипотеки, с передачей обязательства по договору о предоставлении микрокредита покупателю.

3. Микрофинансовая организация в течение пятнадцати календарных дней после дня получения заявления заемщика - физического лица рассматривает предложенные изменения в условия договора о предоставлении микрокредита в порядке, установленном нормативным правовым актом уполномоченного органа, и в письменной форме либо способом, предусмотренным договором о предоставлении микрокредита, сообщает заемщику -физическому лицу о (об):

1) согласии с предложенными изменениями в условия договора о предоставлении микрокредита;

2) своих предложениях по урегулированию задолженности;

3) отказе в изменении условий договора о предоставлении микрокредита с указанием мотивированного обоснования причин отказа.

4. В случаях неудовлетворения требования, предусмотренного подпунктом 1) части первой пункта 1 настоящего приложения, а также нереализации заемщиком - физическим лицом по договору о предоставлении микрокредита прав, предусмотренных пунктом 2 настоящего приложения, либо отсутствия согласия между заемщиком - физическим лицом и микрофинансовой организацией по изменению условий договора о предоставлении микрокредита микрофинансовая организация вправе:

1) рассмотреть вопрос о применении мер в отношении заемщика.

Принятие решения о применении мер осуществляется в соответствии с правилами предоставления микрокредитов;

2) передать задолженность на досудебные взыскание и урегулирование коллекторскому агентству.

Передача задолженности на досудебные взыскание и урегулирование коллекторскому агентству допускается при наличии в договоре о предоставлении микрокредита права микрофинансовой организации на привлечение коллекторского агентства при допущении заемщиком просрочки исполнения обязательств по договору о предоставлении микрокредита;

3) применить меры, предусмотренные законодательством Республики Казахстан и (или) договором о предоставлении микрокредита, в том числе обратиться с иском в суд о взыскании суммы долга по договору о предоставлении микрокредита, а также обратить взыскание на заложенное имущество во внесудебном порядке, за исключением случаев, предусмотренных Законом Республики Казахстан «Об ипотеке недвижимого имущества», либо в судебном порядке;

4) обратиться с иском в суд о признании заемщика - индивидуального предпринимателя, юридического лица банкротом в соответствии с законодательством Республики Казахстан.

5. Реструктуризация задолженности осуществляется в целях расширения спектра используемых инструментов для финансово-экономического оздоровления заемщиков.

6. Основные виды реструктуризации:

1) изменение в сторону уменьшения ставки вознаграждения либо значения вознаграждения по договору о предоставлении микрокредита;

2) отсрочка платежа по основному долгу и (или) вознаграждению;

3) изменение метода погашения или очередности погашения задолженности, в том числе с погашением основного долга в приоритетном порядке;

4) изменение срока микрокредита.

7. Вопрос реструктуризации микрокредита при возникновении временных финансовых трудностей и/или форс - мажорных обстоятельств у заемщика рассматривается на основании расширенного мониторинга и/или подтверждающих документов по наступлению временных финансовых трудностей и/или форс – мажорных обстоятельств.

8. Перечень случаев, при которых возможна реструктуризация микрокредита:

1) регистрация заемщика в качестве безработного в органах занятости;

2) изменение социального статуса заемщика, а именно отнесение к СУСН, а равно получение статуса СУСН совместно проживающего близкого родственника, супруга (супруги) заемщика, повлиявшее на снижение среднемесячного дохода;

3) временная нетрудоспособность заемщика (более 3 месяцев), связанная с болезнью;

4) выход заемщика в отпуск по уходу за ребенком;

5) призыв заемщика на срочную военную службу;

6) семейные обстоятельства, связанные с болезнью (из числа социально значимых заболеваний) близких родственников, супруга (супруги) заемщика либо смертью;

7) обстоятельства, нанесшие заемщику материальный ущерб (кража, пожар, и т.д.).

Данный перечень не является исчерпывающим и может быть дополнен в зависимости от ситуации, повлиявшей на возможность исполнять обязательства по договору на действующих условиях.

Заемщик должен предоставить кредитору информацию о текущем финансовом и социальном положении, документально подтвердить факт снижения либо отсутствия доходов, позволяющих исполнять обязательства по договору.

Перечень документов, необходимый для рассмотрения кредитором вопроса внесения изменений в условия договора, в зависимости от ситуации с который он обращается, определяется кредитором самостоятельно.

9. Процедура рассмотрения заявления на реструктуризацию подразделяется на следующие этапы:

1) обращение заемщика в микрофинансовую организацию с заявлением о предоставлении реструктуризации;

2) анализ и оценка финансового состояния заемщика на момент обращения по вопросу реструктуризации;

3) выявление причин ухудшения финансового состояния заемщика с предоставлением подтверждающих документов;

4) определение условий, при положительном решении которых будет предоставлена реструктуризация;

5) подготовка и оформление необходимых документов для реструктуризации, а также их представление на заседание кредитного комитета микрофинансовой организации;

6) подписание дополнительного соглашения к договору о предоставлении микрокредита (при реструктуризации).

10. Заемщик - физическое лицо в течение пятнадцати календарных дней с даты получения решения микрофинансовой организации, предусмотренного подпунктом 3) пункта 3 настоящего приложения, или при недостижении взаимоприемлемого решения об изменении условий договора о предоставлении микрокредита вправе обратиться в уполномоченный орган с одновременным уведомлением микрофинансовой организации.

Уполномоченный орган рассматривает обращение заемщика - физического лица при представлении доказательств его обращения в микрофинансовую организацию и недостижения с микрофинансовой организацией взаимоприемлемого решения об изменении условий договора о предоставлении микрокредита.

В период рассмотрения уполномоченным органом обращения от заемщика - физического лица, относящегося к социально уязвимым слоям населения в соответствии с Законом Республики Казахстан «О жилищных отношениях», по договору о предоставлении микрокредита, обеспеченного ипотекой недвижимого имущества, являющегося жилищем, не связанного с осуществлением предпринимательской деятельности, не допускается обращение взыскания на заложенное имущество путем подачи иска в суд.

Требование, установленное частью третьей настоящего пункта, не распространяется на случаи рассмотрения уполномоченным органом обращения свыше шестидесяти календарных дней с даты обращения, а также повторного обращения заемщика - физического лица по ранее рассмотренному вопросу.

Обращение заемщика - физического лица рассматривается уполномоченным органом микрофинансовой организации в порядке, установленном законодательством Республики Казахстан.

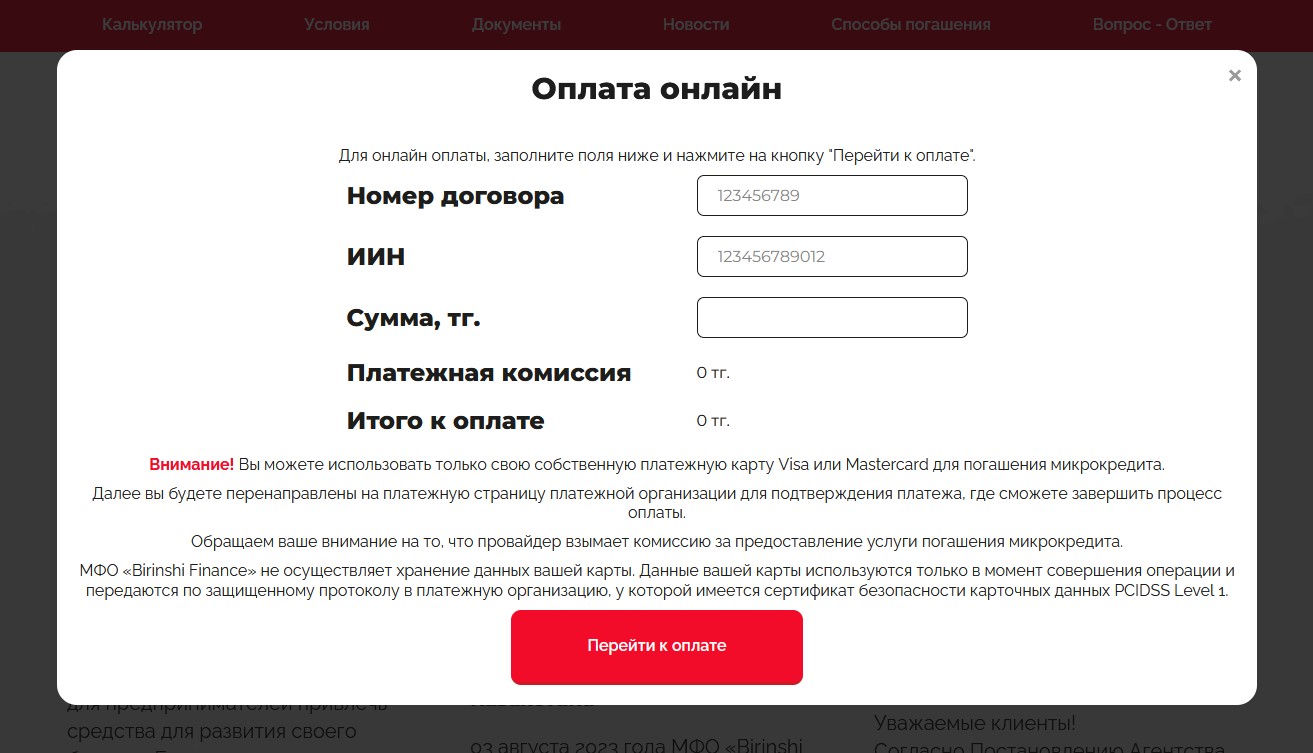

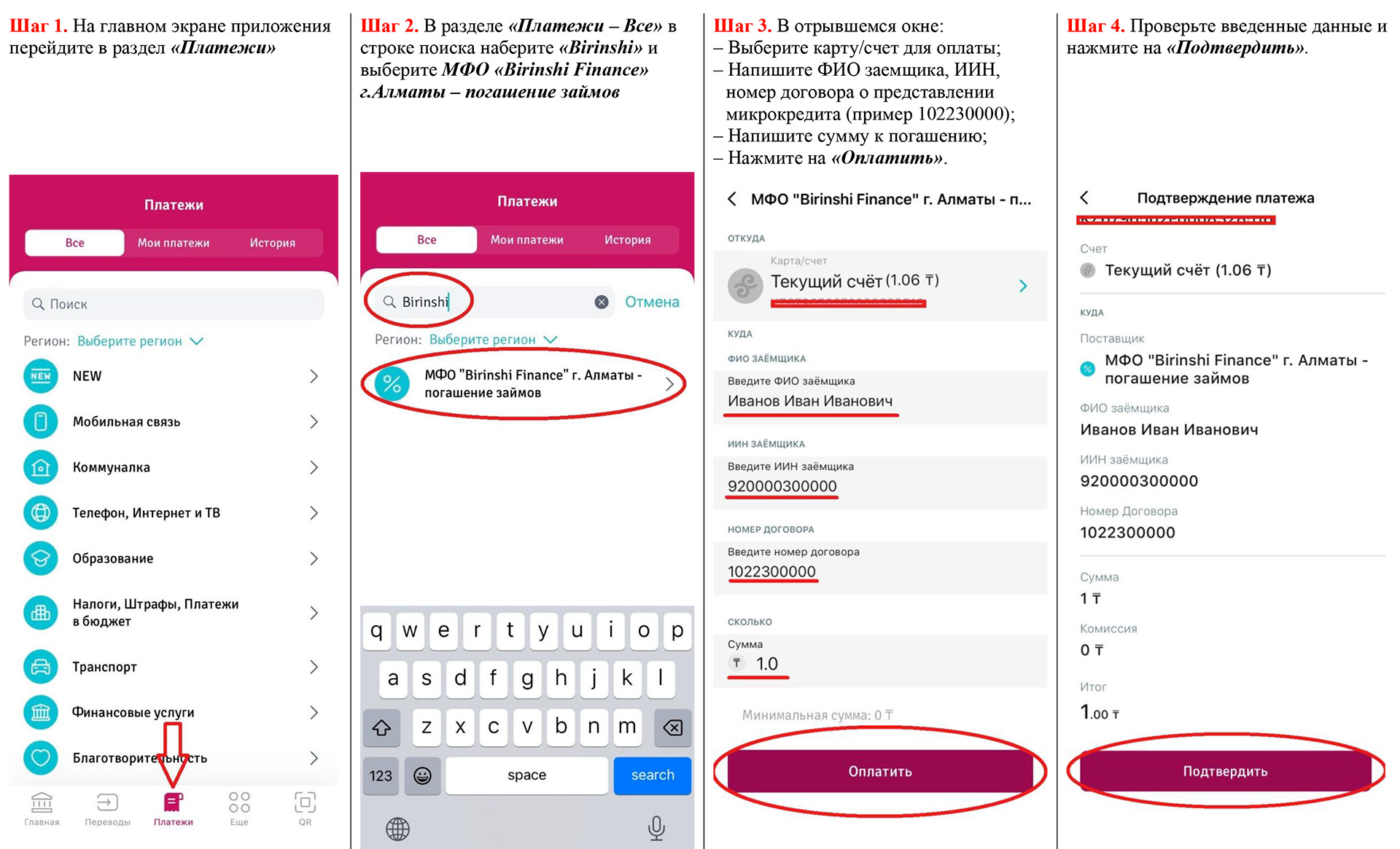

Шаг 1. Введите номер договора, ИИН, сумму к погашению.

Шаг 2. Ознакомьтесь с условиями по оплате и комиссией.

Обращаем ваше внимание на то, что провайдер взимает комиссию за предоставление услуги погашения микрокредита.

Шаг 3. Нажмите на кнопку «Перейти к оплате»

Шаг 4. В открывшемся окне onepayltd.kz введите данные карты.

Вы можете использовать только свою собственную платежную карту для погашения микрокредита.

МФО «Birinshi Finance» не осуществляет хранение данных вашей карты. Данные вашей карты используются только в момент совершения операции и передаются по защищенному протоколу в платежную организацию, у которой имеется сертификат безопасности карточных данных PCIDSS Level 1.

Шаг 5. Осуществите оплату путем нажатия на кнопку «Оплатить сейчас».

Оплата осуществляется через платежную организацию ТОО «ONEPAY LTD». При выборе данного способа оплаты вы будете перенаправлены на защищённую платёжную страницу ТОО «ONEPAY LTD».

Безопасность проведения платежей гарантируется использованием протоколов шифрования и соответствием международным стандартам безопасности.

Обратите внимание:

Платеж считается завершённым только после получения подтверждения от ТОО «ONEPAY LTD».

В случае ошибки при оплате или неуспешного списания средств, повторите попытку или свяжитесь с нашей службой поддержки +7 747 120 48 10.

Продолжая оплату, вы соглашаетесь с условиями использования и Политикой конфиденциальности ТОО «ONEPAY LTD»: https://onepayltd.kz/files/confidentiality.pdf

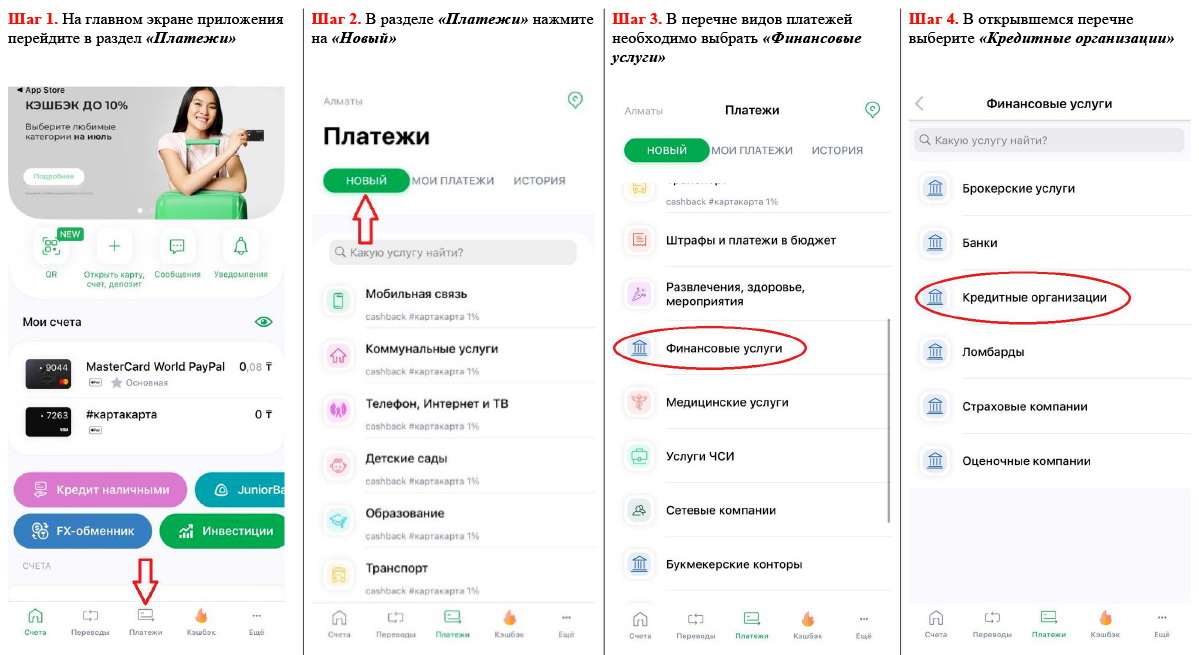

Шаг 1. На главном экране терминала/банкомата нажмите на нижнюю правую кнопку

Шаг 2. Выберите вид операции «Платежи»

Шаг 3. В следующем окне выберите «Финансовые услуги»

Шаг 4. В открывшемся окне выберите «Кредитные организации»

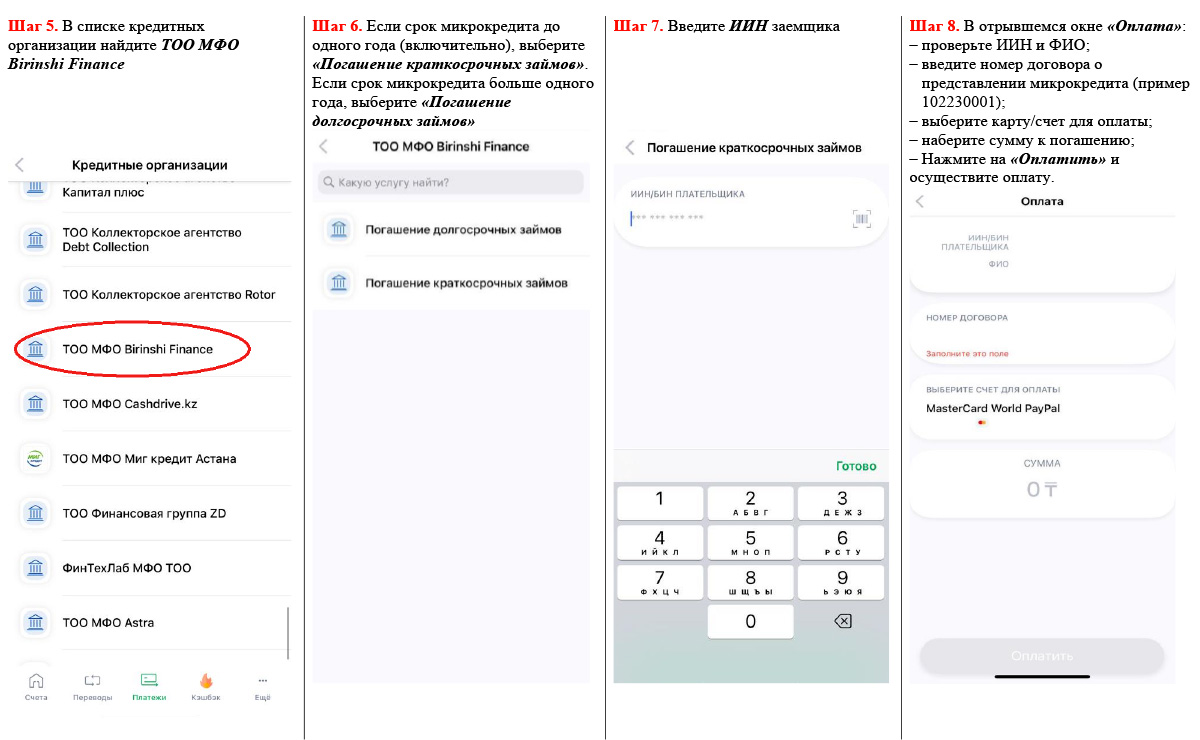

Шаг 5. Откроется список кредитных организации. На одной странице по шесть организации, поэтому необходимо пролистать с помощью кнопки «след. группа» и найти ТОО МФО Birinshi Finance.

Шаг 6. Если срок микрокредита до одного года (включительно), выберите «Погашение краткосрочных займов».

Если срок микрокредита больше одного года, выберите «Погашение долгосрочных займов»

Шаг 7. Ознакомьтесь и подтвердите свое согласие с условиями обслуживания в Банке ЦентрКредит

Шаг 8. Введите ИИН заемщика

Шаг 9. Введите номер договора о представлении микрокредита (пример 102230001)

Шаг 10. Проверьте правильность введенных данных

Шаг 11. Введите значение планируемой к внесению суммы

Шаг 12. Внесите сумму в купюроприёмник

1. Обратитесь в отделение «Банка ЦентрКредит»;

2. Менеджеру банка необходимо реквизиты текущего счета МФО «Birinshi Finance». Реквизиты есть на титульном листе Договор о предоставлении микрокредита. Если у вас с собой нет договора, то вы можете написать/позвонить по номеру +7 747 120 48 10 и уточнить реквизиты;

3. Произведите оплату по реквизитам. Сохраните платежный документ, предоставленный менеджером банка.

1. Обратитесь в отделение «ForteBank»;

2. Менеджеру банка необходимо реквизиты текущего счета МФО «ForteBank». Реквизиты есть на титульном листе Договор о предоставлении микрокредита. Если у вас с собой нет договора, то вы можете написать/позвонить по номеру +7 747 120 48 10 и уточнить реквизиты;

3. Произведите оплату по реквизитам. Сохраните платежный документ, предоставленный менеджером банка.

Да, досрочное погашение возможно в любое время. При полном досрочном погашении вознаграждение за пользование микрокредита будет начислено только за фактические дни пользования. Штрафные санкции и комиссии за досрочное погашение отсутствуют.

Справку о наличии/отсутствии задолженности можно получить в офисе «МФО «Birinshi Finance». Спрака предоставляется в течении трех рабочих дней бесплатно.

Да, вы можете получить микрокредит и погасить свои текущие обязательства перед банками, микрофинансовыми организациями или частными кредиторами.

При нарушении Заемщиком обязательств по уплате ежемесячных платежей по Договору, «МФО «Birinshi Finance» начисляет пеню в размере 0,5% от суммы неисполненного обязательства за каждый день просрочки в соответствии с условиями Договора. Также, при нарушении Заемщиком обязательств по уплате ежемесячных платежей более чем на тридцать календарных дней, «МФО «Birinshi Finance» вправе потребовать досрочного возврата выданной суммы и начисленного вознаграждения, а также приступить к внесудебной реализации залога либо обратиться в суд.

В залог принимается недвижимое имущество на праве собственности (квартиры, жилые дома, садовые дома, земельные участки, коммерческие помещения и т.д.).

Да, оценка предоставляемого в залог объекта требуется. Оценку можно сделать после предварительного рассмотрения.