Жылдам. Ыңғайлы. Қауіпсіз.

Енді сіз Visa және Mastercard банктік картасымен үйден шықпай-ақ онлайн төлем жасай аласыз.

Барлық төлемдер «ONEPAY LTD» ЖШС қорғалған жүйесі арқылы өтеді.

«ONEPAY LTD» ЖШС комиссиясы төлем сомасының 2,5% құрайды.

![]()

![]()

![]()

Жария офертасы болып саналмайды.

Калькулятор алдын-ала

есептеуді жүргізеді,

түпкілікті есептеу үшін кеңес алыңыз.

Шарттың талаптары мен мөлшерлемелер Қазақстан Республикасының Қаржы нарығын реттеу және дамыту агенттігінде бекітілген.

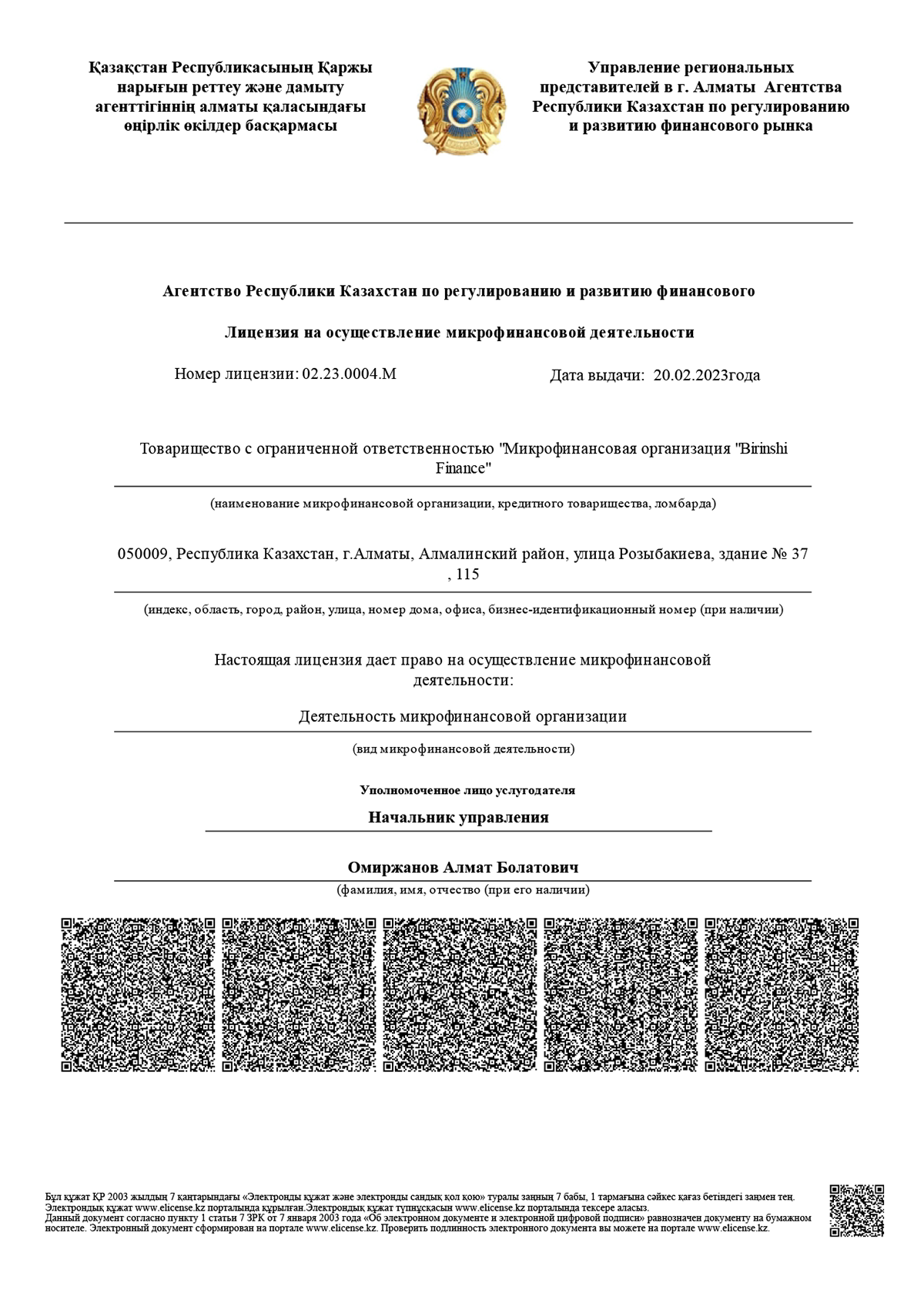

Қазақстан Республикасы Қаржы нарығын реттеу және дамыту агенттігінің Алматы қаласындағы өңірлік өкілдер басқармасы берген 20.02.2023 жылғы №02.23.0004.М микроқаржы қызметін жүзеге асыруға Лицензиясы.

Несие – бұл кәсіпкерлер үшін өз бизнесін дамыту үшін қаражат тартуға жақсы мүмкіндік. Кәсіпкерлер қарызды бизнесті кеңейту, айналым қаражатын толықтыру үшін пайдаланады және кірістің бір бөлігін қарызды төлеу ретінде береді. Осылайша, қарыз қаражатын өзіңізге жұмыс істетуге мәжбүр етуге болады. Біздің клиентіміз Алмат дәл осылай жасады, оның тарихын бүгін сіздерге айтып бергіміз келеді.

2023 жылғы 03 тамызда «Birinshi Finance» МҚҰ «Қазақстан микроқаржы ұйымдарының қауымдастығы» ЗТБ-мен мүшелік шартын жасасты.

Құрметті клиенттер! Қазақстан Республикасы Қаржы нарығын реттеу және дамыту агенттігінің (бұдан әрі – ҚНРДА) 2021 жылғы 16 шілдедегі № 82 Қаулысына сәйкес "Birinshi Finance "МҚҰ" ЖШС сізге кредиттеу шарттары бөлігінде микрокредиттеу туралы шартты өзгерту арқылы мерзімі өткен берешекті реттеу мүмкіндігін қамтамасыз етеді.

Несие – бұл кәсіпкерлер үшін өз бизнесін дамыту үшін қаражат тартуға жақсы мүмкіндік. Кәсіпкерлер қарызды бизнесті кеңейту, айналым қаражатын толықтыру үшін пайдаланады және кірістің бір бөлігін қарызды төлеу ретінде береді. Осылайша, қарыз қаражатын өзіңізге жұмыс істетуге мәжбүр етуге болады. Біздің клиентіміз Алмат дәл осылай жасады, оның тарихын бүгін сіздерге айтып бергіміз келеді.

Колледжді бітіріп, "Жиһаз өндірісі" мамандығын алғаннан кейін Алмат корпустық және жұмсақ жиһаз құрастыру цехына жұмысқа орналасты. Онда бірнеше жыл жұмыс істегеннен кейін Алматы тәжірибе жинап, өз өндірісін ашу туралы ойлады. Жинақталған қаражатқа ол жиһаз жинауға қажетті құралдарды сатып алып, өз учаскесіндегі шағын бөлмеде шеберхана ұйымдастырды.

Алғашқы тапсырыстар Алматтың бастамаларын қолдауға шешім қабылдаған туыстары мен таныстарынан келді. Ол өз ісін жақсы көргендіктен, шығарылатын өнімдер жоғары сапалы және ерекше дизайнмен болды. Осының арқасында ол туралы ақпарат ауыздан-ауызға таралып, оған жаңа тапсырыстар келе бастады. Тапсырыстар саны артқан сайын Алмат өзінің клиенттік базасының қажеттіліктерін қанағаттандыру үшін бизнесті кеңейту қажет екенін түсінді. Өндірістің толық циклін жасау үшін оған машиналар мен жабдықтар сатып алу қажет болды. Ол жиһаз жинаудың жаңа шеберханасы болуы мүмкін жақын жерде үй-жай қарастырып қойды.

Идеяны жүзеге асырудағы ең маңызды кедергісі – оған қосымша қаражат қажет болды. Ол жақындарынан қарызға сұрағысы келмеді, сондықтан несие алу үшін банкке жүгінді. Алайда банк оған несие тарихы болмағандықтан кредит беруден бас тартты. Интернеттегі көп ізденістен кейін Алмат біздің жарнамамызға тап болды. Телефон арқылы алдын-ала кеңес алғаннан кейін ол біздің кеңсеге жүгінді. Менеджер барлық қажетті есептеулерді жасады, оны қызықтыратын сұрақтарға жауап берді. Алмат несиелеу шарттарымен мұқият танысып, микрокредит алуға өтінім жіберуге шешім қабылдады. Келесі күні біздің менеджер Алматқа қоңырау шалып, МҚҰ мақұлдағаны туралы хабарлады. Алмат өтініш берген сәттен бастап 3 күннен кейін қажетті соманы алды.

Несие қаражатына Алмат жаңа цех ашып, қажетті жабдықты сатып алды. Ол өзіне көмекші жалдап, көбірек тапсырыс қабылдай бастады. Бұрын ол үлкен бөлшектерге арналған станоктардың болмауына байланысты жұмыстың бір бөлігін басқа цехтарға беруге мәжбүр болды. Жаңа жабдықпен ол өндірістің толық циклін бастады және шығындар азайды. Тапсырыстар санының артуымен пайда да өсті. Жарты жылдан кейін Алмат микрокредитті мерзімінен бұрын өтеп, тек нақты пайдаланғаны үшін сыйақы төледі.

Бүгінгі таңда Алматтың өркендеген жеке бизнесі және табыс әкелетін сүйікті ісімен айналысу мүмкіндігі бар. Жақында Алмат тағы да кеңес алу үшін бізге хабарласып, алдағы жоспарларымен бөлісті. Біздің қаржы құралының көмегімен Алматтың алға қойған мақсаттарына қол жеткізе алғанына біз өте қуаныштымыз!

Без әр өтінімді қарау кезінде назар аударатын негізгі жайт – МҚҰ бөлген ақша клиент үшін пайдалы болып, оның әл-ауқатын арттыра алатындығын. Біз әр тарап пайда көретін клиентпен жасампаз және өзара тиімді одақ құрғымыз келеді.

2023 жылғы 03 тамызда «Birinshi Finance» МҚҰ «Қазақстан микроқаржы ұйымдарының қауымдастығы» ЗТБ-мен мүшелік шартын жасасты.

«Қазақстан микроқаржы ұйымдарының қауымдастығы» заңды тұлғалар бірлестігі (бұдан әрі – ҚМҰҚ) коммерциялық емес ұйым болып табылады, оның қызметі өз мүшелерінің және тұтастай алғанда Қазақстанның микроқаржы секторының мүдделерін нығайтуға және ілгерілетуге бағытталған.

ҚМҰҚ 2004 жылдың ақпанында құрылған. Қазақстанның жетекші микроқаржы ұйымдарының бастамасымен. ҚМҰҚ Қазақстан Республикасында микроқаржыландыруды дамытуға мүдделі ұйымдарды біріктіретін жалғыз салалық одақ болып табылады. Қазіргі уақытта Қауымдастық қаржы нарығының бірқатар шетелдік қатысушыларымен серіктестік орнатқан.

Миссиясы: кедейлікті азайту және экономикалық өсуді қолдау мақсатында халықтың қаржылық қызметтерге тұрақты қол жеткізуі үшін микроқаржы секторын дамыту.

Мақсаттар:

ҚМҚҰҚ «Атамекен» Қазақстан Республикасының Ұлттық кәсіпкерлер палатасымен аккредиттелген, сондай-ақ мыналардың мүшесі болып табылады:

Құрметті клиенттер! Қазақстан Республикасы Қаржы нарығын реттеу және дамыту агенттігінің (бұдан әрі – ҚНРДА) 2021 жылғы 16 шілдедегі № 82 Қаулысына сәйкес "Birinshi Finance "МҚҰ" ЖШС сізге кредиттеу шарттары бөлігінде микрокредиттеу туралы шартты өзгерту арқылы мерзімі өткен берешекті реттеу мүмкіндігін қамтамасыз етеді.

Қарыз алушы - жеке тұлғаның өтінішін Микроқаржы ұйымының уәкілетті органы Қазақстан Республикасының заңнамасында белгіленген тәртіппен қарайды.

ПРОБЛЕМАЛЫҚ БЕРЕШЕКТІ РЕТТЕУ МӘСЕЛЕЛЕРІ БОЙЫНША ЖЕДЕЛ ЖЕЛІ:

Телефон: +7 775 662 66 92

Электрондық пошта: dosudebka@1finance.kz

1. Микрокредит беру туралы шарт бойынша міндеттемені орындау мерзімі өтіп кеткен жағдайда, бірақ ол басталған күннен бастап күнтізбелік жиырма күннен кешіктірмей микроқаржы ұйымы қарыз алушыны микрокредит беру туралы шартта көзделген тәсілмен және мерзімдерде келесі жайында хабардар етуге міндетті:

1) хабарламада көрсетілген күнге мерзімі өткен берешектің мөлшерін көрсете отырып, микрокредит беру туралы шарт бойынша міндеттемені орындау бойынша мерзімін өткізіп алу және төлемдер енгізу қажеттілігі туындағанын;

2) қарыз алушы - жеке тұлғаның микрокредит беру туралы шарт бойынша микроқаржы ұйымына жүгіну құқығын;

3) қарыз алушының микрокредит беру туралы шарт бойынша өз міндеттемелерін орындамауының салдарын.

Микроқаржы ұйымы қарыз алушыны хабардар ету үшін коллекторлық агенттікте жүгінуге құқылы.

2. Қарыз алушы - жеке тұлға микрокредит беру туралы шарт бойынша міндеттемені орындау мерзімі өткен күннен бастап күнтізбелік отыз күн ішінде микроқаржы ұйымына баруға және (немесе) жазбаша нысанда не микрокредит беру туралы шартта көзделген тәсілмен микрокредит беру туралы шарт бойынша міндеттемені орындаудың мерзімі өтіп кетуінің себептері, табыстары және микрокредит беру туралы шарттың талаптарына өзгерістер енгізу туралы өтінішін негіздейтін төмендегілерді қоса отыра және басқа да расталған мән-жайлар (фактілер) туралы мәліметтерді қамтитын өтінішті, ұсынуға құқылы:

1) микрокредит беру туралы шарт бойынша сыйақы мөлшерлемесін не сыйақы мәнін азайту жағына қарай өзгерту арқылы;

2) негізгі борыш және (немесе) сыйақы бойынша төлемді кейінге қалдыру арқылы;

3) берешекті өтеу әдісін немесе өтеу кезектілігін өзгерту, оның ішінде негізгі борышты басым тәртіппен өтеу арқылы;

4) микрокредит мерзімінің өзгеруімен;

5) мерзімі өткен негізгі борышты және (немесе) сыйақыны кешіру, микрокредит бойынша тұрақсыздық айыбының (айыппұлдың, өсімпұлдың) күшін жою арқылы;

6) кепіл берушінің ипотека нысанасы болып табылатын жылжымайтын мүлікті тараптардың келісімінде белгіленген мерзімдерде өздігімен сату арқылы;

7) кепілге салынған мүлікті микроқаржы ұйымына беру арқылы микрокредит беру туралы шарт бойынша міндеттемені орындаудың орнына кері қайтарып беру арқылы;

8) сатып алушыға микрокредит беру туралы шарт бойынша міндеттемені бере отырып, ипотека нысанасы болып табылатын жылжымайтын мүлікті сату арқылы жүзеге асырылады.

3. Микроқаржы ұйымы қарыз алушы - жеке тұлғаның өтінішін алған күннен кейін күнтізбелік он бес күн ішінде уәкілетті органның нормативтік құқықтық актісінде белгіленген тәртіппен және жазбаша нысанда не микрокредит беру туралы шартта көзделген тәсілмен микрокредит беру туралы шарттың талаптарына ұсынылған өзгерістерді қарайды, қарыз алушы-жеке тұлғаға төмендегідей шешім жайында хабардар етеді:

1) микрокредит беру туралы шарттың талаптарына ұсынылған өзгерістермен келісу жайында;

2) берешекті реттеу жөніндегі өз ұсыныстары жайында;

3) өзгерістерден бас тарту себептерінің дәлелді негіздемесін көрсете отырып, микрокредит беру туралы шарттың талаптарын өзгертуден бас тарту жайында.

4. Осы қосымшаның 1-тармағы бірінші бөлігінің 1) тармақшасында көзделген талап қанағаттандырылмаған, сондай-ақ қарыз алушы-жеке тұлға осы қосымшаның 2-тармағында көзделген құқықтарды микрокредит беру туралы шарт бойынша іске асырмаған не Қарыз алушы-жеке тұлғамен микрокредит беру туралы шарттың талаптарын өзгерту жөніндегі микроқаржы ұйымы арасында келісім болмаған жағдайларда микроқаржы ұйымы:

1) қарыз алушыға қатысты шараларды қолдану туралы мәселені қарауға құқылы.

Шараларды қолдану туралы шешім қабылдау микрокредиттер беру қағидаларына сәйкес жүзеге асырылады;

2) берешекті сотқа дейінгі өндіріп алуға және реттеуге коллекторлық агенттікке беруге құқылы.

Микрокредит беру туралы шартта микроқаржы ұйымының қарыз алушы микрокредит беру туралы шарт бойынша міндеттемелерді орындауды кешіктіруге жол берген кезде коллекторлық агенттікті тартуға құқығы болған кезде коллекторлық агенттікке берешекті сотқа дейінгі өндіріп алуға және реттеуге беруге жол беріледі;

3) «Жылжымайтын мүлік ипотекасы туралы» Қазақстан Республикасының Заңында көзделген жағдайларды қоспағанда, Қазақстан Республикасының заңнамасында және (немесе) микрокредит беру туралы шартта көзделген шараларды қолдануға, оның ішінде микрокредит беру туралы шарт бойынша борыш сомасын өндіріп алу туралы сотқа талап қоюмен жүгінуге, сондай-ақ кепілге салынған мүлікті соттан тыс немесе сот тәртібімен өндіріп алуға құқылы;

4) Қазақстан Республикасының заңнамасына сәйкес қарыз алушы-жеке кәсіпкерді, заңды тұлғаны банкрот деп тану туралы сотқа талап-арызбен жүгінуге құқылы.

5. Берешекті қайта құрылымдау қарыз алушыларды қаржылық-экономикалық сауықтыру үшін пайдаланылатын құралдар спектрін кеңейту мақсатында жүзеге асырылады.

6. Қайта құрылымдаудың негізгі түрлері:

1) микрокредит беру туралы шарт бойынша сыйақы мөлшерлемесін не сыйақы мәнін азайту жағына қарай өзгерту;

2) негізгі борыш және (немесе) сыйақы бойынша төлемді кейінге қалдыру;

3) берешекті өтеу әдісін немесе өтеу кезектілігін, оның ішінде негізгі борышты басым тәртіппен өтей отырып өзгерту;

4) микрокредит мерзімін өзгерту.

7. Қарыз алушыда уақытша қаржылық қиындықтар және/немесе форс-мажорлық мән-жайлар туындаған кезде микрокредитті қайта құрылымдау мәселесі кеңейтілген мониторинг және/немесе уақытша қаржылық қиындықтардың және/немесе форс-мажорлық мән-жайлардың басталуы бойынша растайтын құжаттар негізінде қаралады.

8. Микрокредитті қайта құрылымдау мүмкін болатын жағдайлардың тізбесі:

1) қарыз алушыны жұмыспен қамту органдарында жұмыссыз ретінде тіркеу;

2) қарыз алушының әлеуметтік жағдайының өзгеруі, атап айтқанда ХӘОТ-қа жатқызу, сол сияқты орташа айлық табыстың төмендеуіне әсер еткен қарыз алушының бірге тұратын жақын туысы, жұбайы (зайыбы) ХӘОТ мәртебесін алу;

3) қарыз алушының ауруға байланысты уақытша еңбекке жарамсыздығы (3 айдан астам);

4) қарыз алушының бала күтімі бойынша демалысқа шығуы;

5) қарыз алушыны мерзімді әскери қызметке шақыру;

6) қарыз алушының жақын туыстарының, жұбайының (зайыбының) ауруына (әлеуметтік маңызы бар аурулар қатарынан) не қайтыс болуына байланысты отбасылық мән-жайлар;

7) қарыз алушыға материалдық залал келтірген мән-жайлар (ұрлық, өрт және т.б.).

Бұл тізбе толық болып табылмайды және қолданыстағы шарттарда шарт бойынша міндеттемелерді орындау мүмкіндігіне әсер еткен жағдайға байланысты толықтырылуы мүмкін.

Қарыз алушы кредиторға ағымдағы қаржылық және әлеуметтік жағдайы туралы ақпарат беруге, шарт бойынша міндеттемелерді орындауға мүмкіндік беретін кірістердің азаю не болмау фактісін құжаттамалық растауға тиіс.

Кредитордың шарт талаптарына өзгерістер енгізу мәселесін қарауы үшін қажетті құжаттар тізбесін ол жүгінетін жағдайға байланысты кредитор дербес айқындайды.

9. Қайта құрылымдауға өтінішті қарау рәсімі мынадай кезеңдерге бөлінеді:

1) қарыз алушының микроқаржы ұйымына қайта құрылымдауды ұсыну туралы өтінішпен жүгінуі;

2) қайта құрылымдау мәселесі бойынша өтініш берген сәтте қарыз алушының қаржылық жай-күйін талдау және бағалау;

3) растайтын құжаттарды ұсына отырып, қарыз алушының қаржылық жай-күйінің нашарлау себептерін анықтау;

4) оң шешімі болған кезде қайта құрылымдау берілетін шарттарды айқындау;

5) қайта құрылымдау үшін қажетті құжаттарды дайындау және ресімдеу, сондай-ақ оларды микроқаржы ұйымының Кредиттік комитетінің отырысына ұсыну;

6) микрокредит беру туралы шартқа қосымша келісімге қол қою (қайта құрылымдау болған жағдайда).

10. Қарыз алушы – жеке тұлға осы қосымшаның 3-тармағының 3) тармақшасында көзделген микроқаржы ұйымының шешімін алған күннен бастап күнтізбелік он бес күн ішінде немесе микрокредит беру туралы шарттың талаптарын өзгерту туралы өзара қолайлы шешімге қол жеткізілмеген кезде микроқаржы ұйымын бір мезгілде хабардар ете отырып, уәкілетті органға жүгінуге құқылы.

Уәкілетті орган қарыз алушы – жеке тұлғаның микроқаржы ұйымына өтінішінің дәлелдерін ұсынған және микроқаржы ұйымымен микрокредит беру туралы шарт талаптарын өзгерту туралы өзара қолайлы шешімге қол жеткізбеген кезде оның өтінішін қарайды.

Уәкілетті орган «Тұрғын үй қатынастары туралы» Қазақстан Республикасының Заңына сәйкес халықтың әлеуметтік осал топтарына жататын қарыз алушы – жеке тұлғадан кәсіпкерлік қызметті жүзеге асыруға байланысты емес тұрғын үй болып табылатын, ипотекамен қамтамасыз етілген жылжымайтын мүлікке микрокредит беру туралы шарт бойынша өтінішті қарау кезеңінде кепілге салынған мүлікке сотқа шағымдануға тыйым салынады.

Осы тармақтың үшінші бөлігінде белгіленген талап уәкілетті органның өтініш берілген күннен бастап күнтізбелік алпыс күннен астам өтінішті, сондай-ақ қарыз алушы – жеке тұлға бұрын қаралған мәселе бойынша қайта өтініш берген жағдайларына қолданылмайды.

Қарыз алушы – жеке тұлғаның өтінішін микроқаржы ұйымының уәкілетті органы Қазақстан Республикасының заңнамасында белгіленген тәртіппен қарайды.

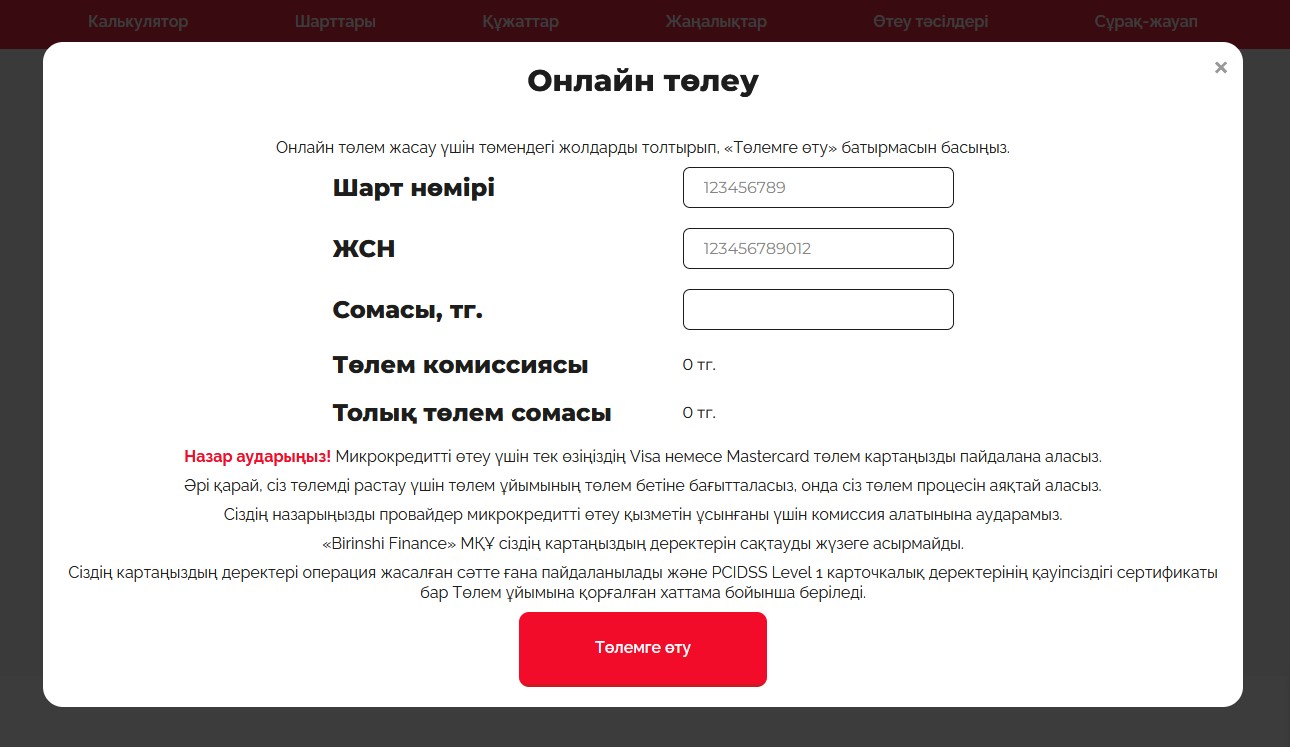

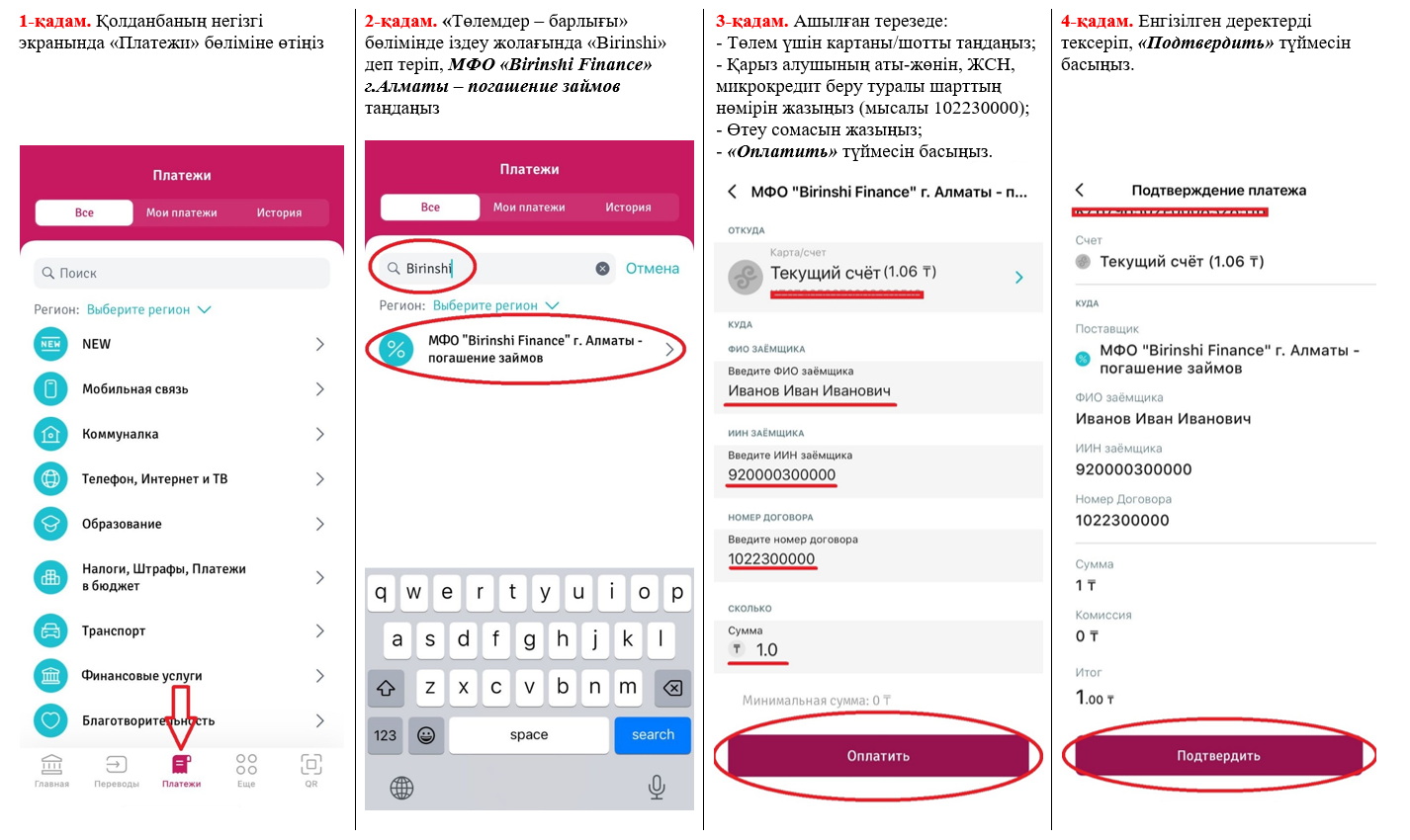

1-қадам. Шарттың нөмірін, ЖСН, өтеу сомасын енгізіңіз.

2-қадам. Төлем шарттарымен және комиссиямен танысыңыз.

Сіздің назарыңызды провайдер микрокредитті өтеу қызметін ұсынғаны үшін комиссия алатынына аударамыз.

3-қадам. «Төлемге өту» батырмасын басыңыз

4-қадам. Ашылған терезеде onepayltd.kz карта деректерін енгізіңіз.

Микрокредитті өтеу үшін сіз өзіңіздің төлем картаңызды ғана пайдалана аласыз.

"Birinshi Finance" МҚҰ сіздің картаңыздың деректерін сақтауды жүзеге асырмайды. Сіздің картаңыздың деректері операция жасалған сәтте ғана пайдаланылады және pcidss Level 1 карточкалық деректерінің қауіпсіздігі сертификаты бар Төлем ұйымына қорғалған хаттама бойынша беріледі.

5-қадам. Төлемді «Қазір төлеу» батырмасын басу арқылы жүзеге асырыңыз.

Төлем «ONEPAY LTD» ЖШС Төлем ұйымы арқылы жүзеге асырылады. Осы төлем әдісін таңдаған кезде сіз «ONEPAY LTD» ЖШС қорғалған төлем бетіне қайта бағытталасыз.

Төлемдерді жүргізу қауіпсіздігіне шифрлау хаттамаларын пайдалану және халықаралық қауіпсіздік стандарттарына сәйкестігіне кепілдік беріледі.

Назар аударыңыз:

Төлем «ONEPAY LTD» ЖШС растау алғаннан кейін ғана сәтті өтті деп есептеледі.

Төлем қателігі немесе төлем сәтсіз болған жағдайда, әрекетті қайталаңыз немесе біздің қолдау нөміріне хабарласыңыз +7 747 120 48 10.

Төлемді жалғастыра отырып, сіз «ONEPAY LTD» ЖШС пайдалану шарттарымен және Құпиялылық саясатымен келісесіз: https://onepayltd.kz/files/confidentiality.pdf

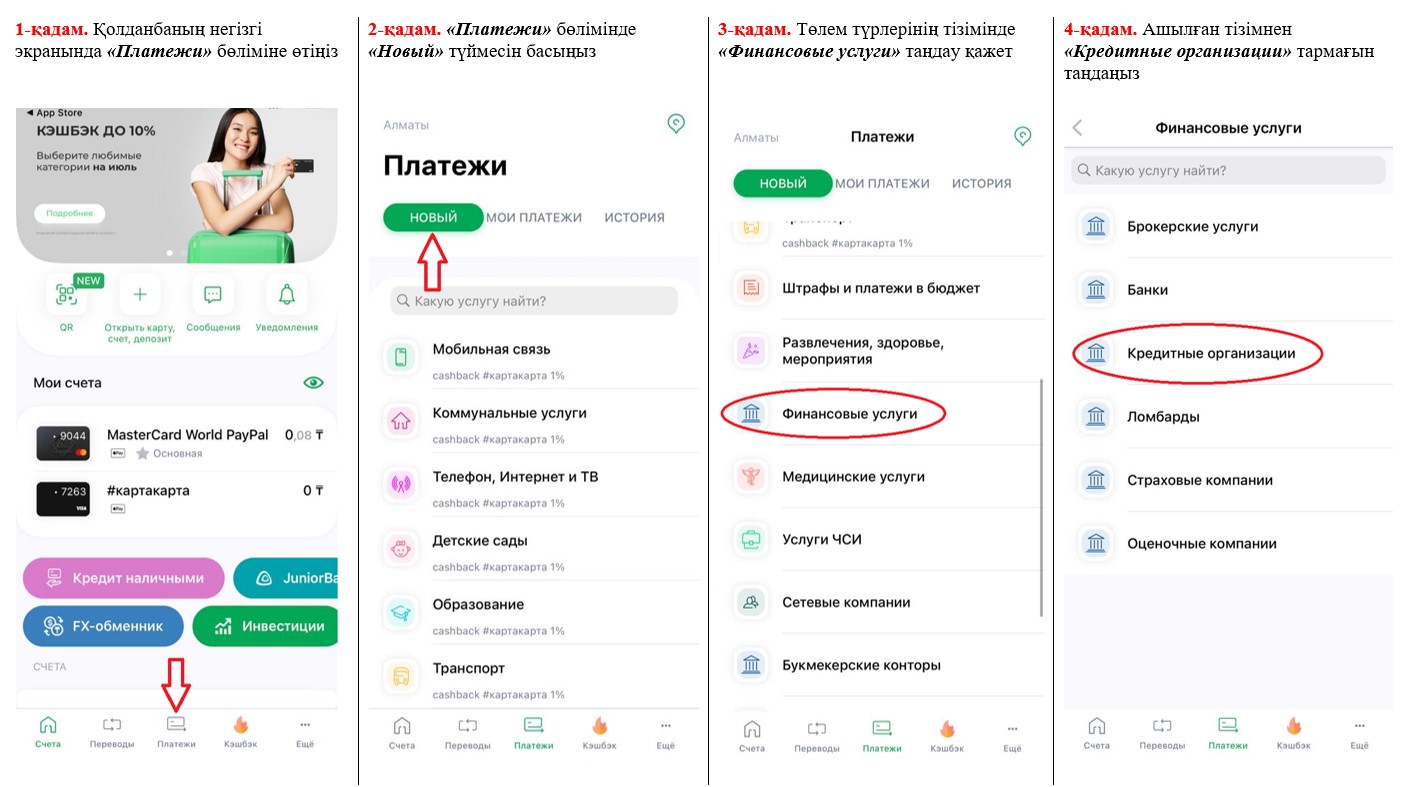

1-қадам. Терминалдың/банкоматтың негізгі экранында төменгі оң жақ батырманы басыңыз.

2-қадам. «Төлемдер» операциясының түрін таңдаңыз.

3-қадам. Келесі терезеде «Қаржылық қызметтер» тармағын таңдаңыз.

4-қадам. Ашылған терезеде «Несиелік ұйымдар» тармағын таңдаңыз.

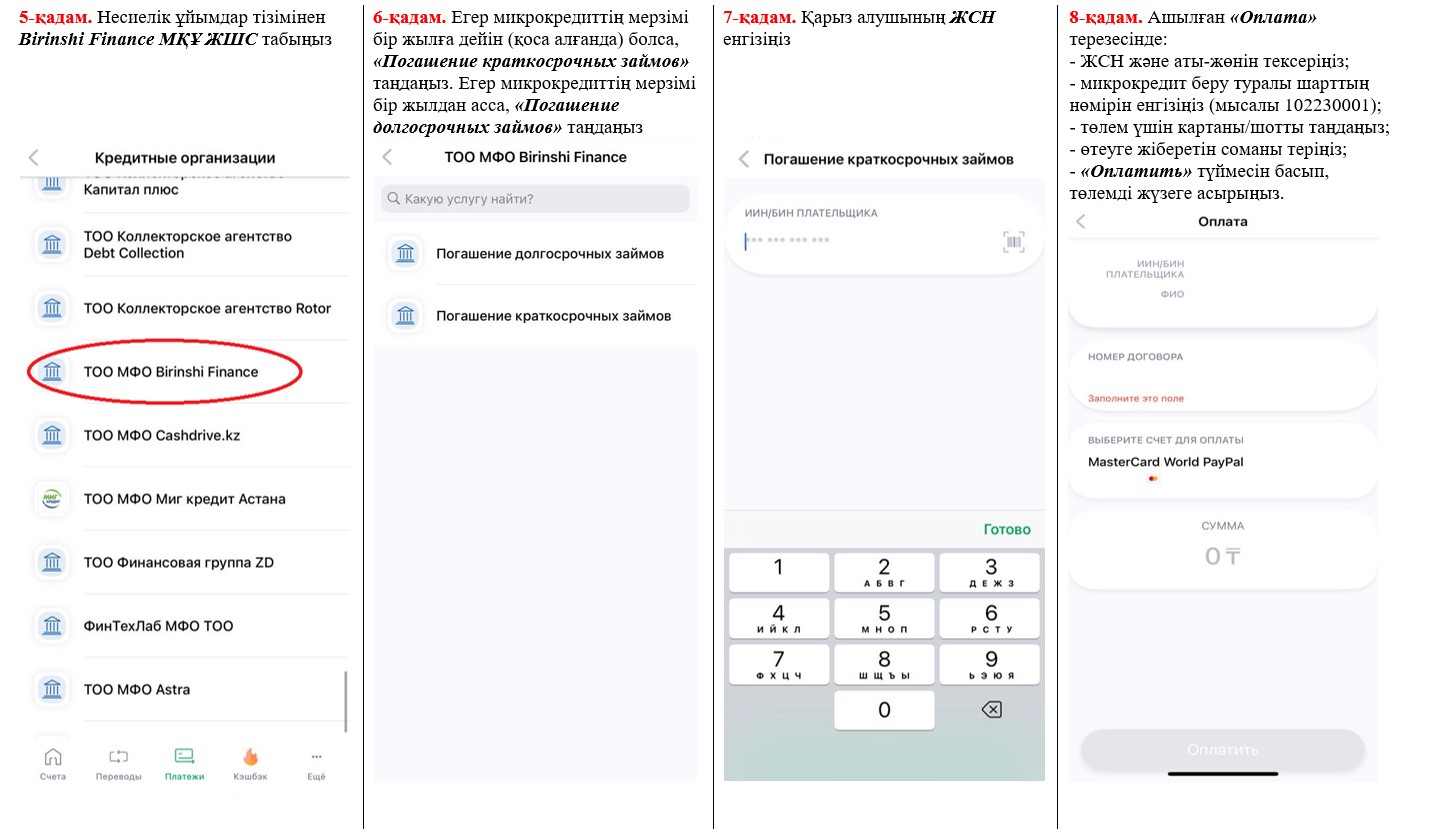

5-қадам. Несиелік ұйымдардың тізімі ашылады. Бір бетте алты ұйымнан бар, сондықтан «келесі топ» батырмасын басу арқылы Birinshi Finance МҚҰ ЖШС табу қажет.

6-қадам. Егер микрокредиттің мерзімі бір жылға дейін (қоса алғанда) болса, «қысқа мерзімді қарыздарды өтеуді» таңдаңыз. Егер микрокредиттің мерзімі бір жылдан асса, "ұзақ мерзімді қарыздарды өтеуді" таңдаңыз.

7-қадам. ЦентрКредит банкінде қызмет көрсету шарттарымен танысыңыз және келісіміңізді растаңыз.

8-қадам. Қарыз алушының ЖСН енгізіңіз.

9-қадам. Микрокредит беру туралы шарттың нөмірін енгізіңіз (мысал 102230001).

10-қадам. Енгізілген деректердің дұрыстығын тексеріңіз.

11-қадам. Жоспарланған соманың мәнін енгізіңіз.

12-қадам. Қабылдағышқа соманы енгізіңіз.

1. «Банк ЦентрКредит» бөлімшесіне барыңыз;

2. Банк менеджеріне «Birinshi Finance» МҚҰ ағымдағы шотының деректемелері қажет. Деректемелер Микрокредит беру туралы шарттың титулдық бетінде бар. Егер сізде келісім-шарт болмаса, онда сіз деректемелерді нақтылау үшін +7 747 120 48 10 нөміріне жаза/қоңырау шала аласыз;

3. Деректемелер бойынша төлем жасаңыз. Банк менеджері ұсынған төлем құжатын сақтаңыз.

1. "ForteBank" бөлімшесіне хабарласыңыз;

2. Банк менеджеріне «Birinshi Finance» МҚҰ ағымдағы шотының деректемелері қажет. Деректемелер Микрокредит беру туралы шарттың титулдық бетінде бар. Егер сізде келісім-шарт болмаса, онда сіз деректемелерді нақтылау үшін +7 747 120 48 10 нөміріне жаза/қоңырау шала аласыз;

3. Деректемелер бойынша төлем жасаңыз. Банк менеджері ұсынған төлем құжатын сақтаңыз.

Иә, мерзімінен бұрын өтеу кез келген уақытта мүмкін. Мерзімінен бұрын толық өтеу кезінде микрокредитті пайдаланғаны үшін сыйақы тек нақты пайдалану күндері үшін есептелетін болады. Мерзімінен бұрын өтеу үшін айыппұлдар мен комиссиялар жоқ.

Қарыздың болуы/болмауы туралы анықтаманы «Birinshi Finance» МҚҰ кеңсесінен алуға болады. Анықтама үш жұмыс күні ішінде тегін беріледі.

Иә, сіз бізден микрокредит алып, банктер, микроқаржы ұйымдары немесе жеке несие берушілер алдындағы ағымдағы міндеттемелеріңізді өтей аласыз.

Қарыз алушы Шарт бойынша ай сайынғы төлемдерді төлеу жөніндегі міндеттемелерді бұзған кезде «Birinshi Finance» МҚҰ шарттың талаптарына сәйкес мерзімі өткен әрбір күн үшін орындалмаған міндеттеме сомасының 0,5% мөлшерінде өсімпұл есептейді. Сондай-ақ, қарыз алушы ай сайынғы төлемдерді төлеу жөніндегі міндеттемелерді күнтізбелік отыз күннен артық бұзған кезде «Birinshi Finance» МҚҰ берілген соманы және есептелген сыйақыны мерзімінен бұрын қайтаруды талап етуге, сондай-ақ кепілдің соттан тыс сатылуына кірісуге не сотқа жүгінуге құқылы.

Кепілге меншік құқығындағы жылжымайтын мүлік (пәтерлер, тұрғын үйлер, бақша үйлері, жер учаскелері, коммерциялық үй-жайлар және т.б.) қабылданады.

Иә, кепілге берілген объектіні бағалау талап етіледі. Бағалауды алдын ала қарағаннан кейін жасауға болады.